この記事を読んでいるあなたは、

- 社会人2年目の平均貯蓄額を知りたい

- 社会人2年目はいくら貯金に回すべきか知りたい

- 上手に貯金を増やしていくコツをを知りたい

上記のように考えているかもしれません。

この記事では、そんなあなたに「社会人1~2年目の貯蓄額の平均とポイント」をお伝えしていきます。

社会人1~2年目の平均貯蓄額を調査

まずは、社会人1~2年目の平均貯蓄額を、統計データの結果を用いて解説します。

- 社会人1年目の平均貯蓄額は62万円

- 30歳地点での目標貯蓄額は平均847万円

- 社会人2年目は手取り額が減るって本当?

順番に解説していきます。

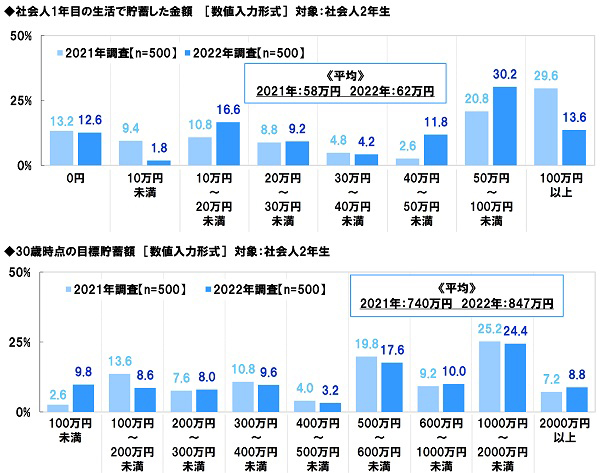

社会人1年目の平均貯蓄額は62万円

(出典:ソニー生命)

ソニー生命保険株式会社がおこなった「社会人1年目と2年目の意識調査2022」によると、社会人1年目の1年間で貯蓄できた金額の平均は62万円となっています。

厚生労働省が令和元年におこなった「令和元年賃金構造基本統計調査(初任給)」によると、新卒社会人の月収の平均は22万6千円です。

これを年収になおすと約270万円となり、年収の約22.9%を貯蓄していることになります。

もちろん、貯蓄額には個々それぞれの年収や、実家暮らし・1人暮らしかなどによっても変動します。

あくまでも平均値として捉えておきましょう。

30歳地点での目標貯蓄額は平均847万円

同じく「社会人1年目と2年目の意識調査2022」によると、現在社会人1~2年目にあたる人が30歳地点で目指している目標貯蓄額の平均は847万円となっています。

30歳というと、結婚やキャリアチェンジなど将来のことを考える時期です。

そのときまでに、できる限りの貯蓄を貯めておきたいと考えている人が多いのかもしれません。

社会人2年目は手取り額が減るって本当?

ほとんどのサラリーマンは、社会人2年目の6月から手取り額が減るはずです。

減る理由は、前年度の所得を元に住民税額が計算され、社会人2年目の6月以降の給料から毎月天引きされるためです。

社会人1年目は前年目の所得がないことがほとんどなどで、住民税は徴収されません。

社会人2年目になって急に手取り額が減ったことに驚かないよう、給与明細を確認してみましょう。

また、会社によっては住民税を天引きしないケースもあります。

その場合は自身で住民税の支払い手続きをする必要があり、決して支払う必要がないのではありません。

住民税を滞納してしてしまわないよう注意してくださいね。

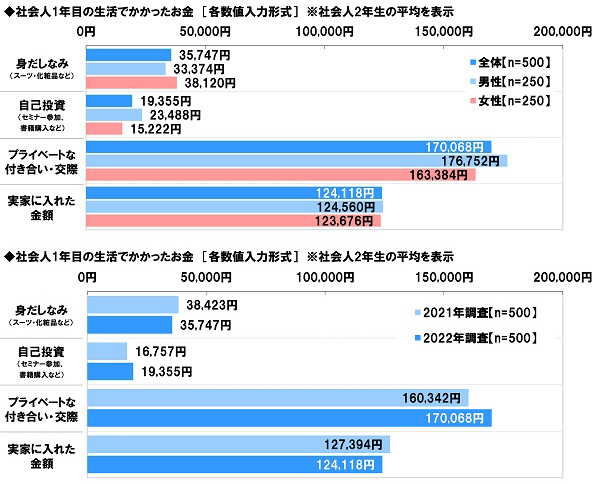

社会人1年目はどれくらいお金使った?

同じく「社会人1年目と2年目の意識調査2022」では、社会人1年目の1年間で使った金額の平均値についても調査しています。

- 「身だしなみ」にかけた金額の平均は3.6万円

- 「自己投資」にかけた金額の平均は1.9万円

- 「プライベートな付き合い」にかけた金額の平均は17.0万円

- 「実家に入れた金額」の平均は12.4万円

社会人1年目はスーツやパソコンなど、ビジネス用品の支出が多くなる方も多いでしょう。

また、1人暮らしの人は家賃や光熱費など、毎月の生活費に多くの金額がかかることに驚いた方もいるかもしれません。

できるだけ多くの金額を貯金に回すためには、このような支出を抑えられるように随時見直していくことが大切です。

毎月いくらくらい貯金に回すべき?

毎月の手取り額の中から、どれくらいの金額を貯金に回すことが理想的なのでしょうか?

- 毎月の手取り額から貯金に回すべき金額

- ボーナスから貯金に回すべき金額

それぞれ詳しく解説していきます。

毎月の手取り額から貯金に回すべき金額

毎月の手取り額から、最低でも5%~10%ほど貯金に回すことが理想的だと考えられています。

この数値はあくまでも最低限の場合であり、多い方は30%~40%ほどを貯金に回しているはずです。

もちろん、実家暮らし・1人暮らしなどの個々の状況によっても大きく変動します。

手取り額の5%を貯金に回すことも難しい場合は、収入と生活費のバランスが合っていないのかもしれません。

例えば、収入に対して高すぎる家賃の家に住んでいることなどが考えられます。

貯金は無理がない程度の金額をコツコツとしていくことが大切です。

生活が苦しくて貯金にお金を回せない場合は、生活費の見直しをする必要があるでしょう。

ボーナスから貯金に回すべき金額

ボーナスから貯金に回す場合は、30%から40%ほどの金額が理想的だといわれています。

社会人1年目はボーナスがなかったり、あっても満額でなかったりする場合がほとんどでしょう。

満額のボーナスが支給される社会人2年目以降は、貯蓄額を大幅に増やすチャンスだと考えられます。

ボーナスとして支給される金額や自分へのご褒美として買いたいものなどを考慮しつつ、できるだけ多い金額を貯金するようにしましょう。

社会人2年目が上手に貯金を増やしていく方法

効率よく貯金額を増やしていくために、上手に貯金を増やしていくコツを4つお伝えします。

- 貯金する目的と目標金額を決める

- 先取貯金する

- 固定費を抑える

- 無駄な支出を抑える

それぞれ詳しく解説していきます。

貯金する目的と目標金額を決める

貯金においても、仕事と同様に目的や目標を設定することが大切です。

「何のために貯金をするのか」をハッキリと言語化することにより、貯金を続けるモチベーションになります。

あらためて、貯金をする目的を考えてみましょう。

目的が決まったら、その目的を達成した状態を定義するための目標金額を設定します。

例えば、老後を安心して暮らせるような蓄えを持つことを目的とするならば、定年退職時に残しておきたい金額が目標金額となるはずです。

しかし、目標が大きすぎるとモチベーションを継続することが難しくなることが予想されます。

その場合は、目標を小さく分割して、1年後や半年後ほどの小さな単位で目標金額を設定するとよいでしょう。

先取り貯金する

先取り貯金とは、給料が振り込まれた時点で先に貯金しておきたい金額を確保しておくことです。

残った金額を貯金するのではなく、貯金する分も必要なお金とカウントして、先に別の講座に移しておきます。

そうすることで、ついついお金を使い過ぎてしまい、貯金に回せるお金がなくなることを防げるはずです。

固定費を抑える

少しでも多くの金額を貯金するためには、固定費を抑えて貯金に回す金額を増やすことを検討することをおすすめします。

固定費とは、毎月必ず発生する支出のことです。

- 家賃

- 光熱費

- 携帯電話・インターネット料金

などが固定費に当たります。

例えば、家賃が安い部屋に引っ越す、意識して節電・節水する、スマホを格安SIMに乗り換えるなどの方法で、固定費を削減できます。

また、もうほとんど使っていないスマホアプリなどに、毎月の課金額が発生しているものはないでしょうか?

一度毎月の固定費を洗い出してみて、節減できる項目がないか検討してみるとよいでしょう。

それらの手続きや行動は面倒に感じるかもしれませんが、先々のことを考えると大きな効果が期待できるはずです。

無駄な支出を抑える

毎月の固定と同様に、生活費などの細かな支出に関しても一度見直してみることが大切です。

衝動買いを抑え、本当に必要なものだけを購入する癖をつけましょう。

音楽や映画、漫画などの娯楽用コンテンツに関しては、今の時代はサブスクサービスが多くリリースされています。

また、日々の生活費の節約方法については、主婦向けの雑誌やWebサイトを参考にするとよいでしょう。

貯金額を最大限に増やしていくために

貯金額を増やすためには、支出を減らすだけでは限界があるはずです。

よりたくさんの金額を貯金に回すためには、収入を増やすしかありません。

- キャリアプランを考える

- 副業を始める

それぞれ詳しく解説していきます。

キャリアプランを考える

目標とする将来の貯金額が決まれば、おのずと月々貯金すべき金額が見えてくるはずです。

同時に、月に稼ぐべき月収もみえてくるでしょう。

その月収を得るためには、何歳のときにどういう役職に就き、どれくらいの収入を得る必要があるのか、ご自身のキャリアプランを考えてみましょう。

もしかすると、今の会社で働き続けても達成できないかもしれないという、厳しい現実に気付くこともあるかもしれません。

しかし、一昔前とは違い、現代は終身雇用は破綻したといわれています。

一度や二度の転職は当たりまえの時代なのです。

収入だけはなく、ご自身の夢や理想なども鑑みながら、まずは理想のキャリアプランを組んでみることが大切です。

キャリアプランに沿って、行動を取捨選択していきましょう。

副業を始める

2018年に政府によって唱えられた「働き方改革」により、多くの企業が副業を解禁しました。

厚生労働省が制定している「副業・兼業の促進に関するガイドライン」は2018年1月の発令以来、何度か改訂しながらバージョンアップしています。

今や、サラリーマンも会社からの収入にプラスして、個人で稼ぐことが当たりまえとなりつつあります。

副業とひとことでいってもさまざまな種類があり、高度な知識やスキルが必要な業務から、誰にでもできる簡単な業務もあります。

副業が軌道に乗れば、会社員としての月収以上の金額を稼ぐことも夢ではありません。

また、会社を退職してフリーランスとして独立することも十分可能です。

終業後や休日の時間の使い方として、副業を始めることを検討してみましょう。

まとめ

社会人の貯金額は、個々の生活環境などによって大きく変動します。

最低でも月々の手取り額の5%~10%ほどを貯金に回すことを目標にするとよいでしょう。

また、月々の固定費や日々の生活費の改善、更に収入を増やしていくことで、より多くの金額を貯金に回すことが可能になります。

貯金をする目的、そして目標金額を設定し、しっかり計画を立てて貯金していきましょう。

計画どおりに進められるようになると、貯金すること自体が楽しくなってくるはずですよ。