・S&P500や全世界株式に投資をすれば、資産を形成できると聞いたけど本当なの?

・資産運用はインデックスファンドのみでいいと聞いたけど、大丈夫かな?

太郎

太郎S&P500や全世界株式に投資をすれば、資産を形成できると聞いたけど本当なの?

花子

花子資産運用はインデックスファンドのみでいいと聞いたけど、大丈夫かな?

本記事では、そういったお悩みを解決していきたいと思います。

「投資家ドットコム」を運営する「ロニイ(Twitterはこちら)」と申します。

資産運用や投資信託が好きすぎて、投資初心者向けに資産運用ブログ「投資家ドットコム」を立ち上げました。

結論からいうと、合理的な行動ができるのであれば株式型インデックスファンドのみで資産運用をすればよいというのが僕の考えです。

もし、あなたが合理的に行動できるのであれば本記事ではなく、<<資産運用がeMAXIS Slim 全世界株式のみで十分な理由を読んでください。

S&P500(アメリカの代表的な企業500社で構成される株価指数)や、全米/全世界といったインデックスファンド/ETFに投資をすれば、数十年後にはある程度の資産を築いているでしょう。

ただし、プロの投資家も含めて常に合理的に行動できる人間は多くありません。

S&P500でさえ、コロナ・ショック時には大きく株価を下げました。

その下げ幅は31.81%となっており、S&P500に連動するインデックスファンドを1000万円保有していた場合、300万円が一時的に消滅した計算となります。

その当時は新型ウイルスの恐怖により、世界中がパニックになっていた時期でもありました。

そんなときに、淡々とインデックスファンドを積立てることができるでしょうか?

実際にコロナショックの影響で資産運用を止めた人もいます。

そこで重要になってくるのが株式以外のアセット(債券や金)への投資です。

本記事では株式型インデックスファンドに投資するだけでは不安だという方に向けて、よりリスク分散を徹底した投資方法を解説していきます。

ぜひ、最後まで読んでみて下さい。

それでは、さっそく見ていきましょう。

分散投資とは

分散投資ときいて、まず思い浮かぶのが株式型インデックスファンドという方は多いかと思います。

ただインデックスファンドには株価指数に連動するもの以外にも、債券に連動するものや住宅ローンなどを束ねたREIT(不動産投資信託証券)という商品もあります。

| ファンドの種類 | 間接的な投資先 | 有名な指標 |

|---|---|---|

| 株式型 | 企業の株式 | S&P500、日経平均株価 |

| 債券型 | 国債や社債 | 米国債 10年 |

| REIT | 住宅ローン | S&P 先進国REIT指数 |

| 金 | 現物や先物 | ロンドン 金価格 |

インデックスファンドには株価指数に連動するもの以外にも債券やREITに連動するものがあると覚えていただけるとokです。

本記事では4つの分散として

- 地域の分散

- 通貨の分散

- 時間の分散

- アセットの分散

を徹底分析していきたいと思います。

①地域の分散

日本企業のみに投資するよりも、アメリカなどの海外企業にも投資した方がリスクは低くなります。

・日経平均株価(日本の大企業):20%

・S&P500(アメリカの大企業):18.1%

・ACWI(全世界株):17.7%

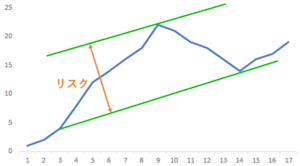

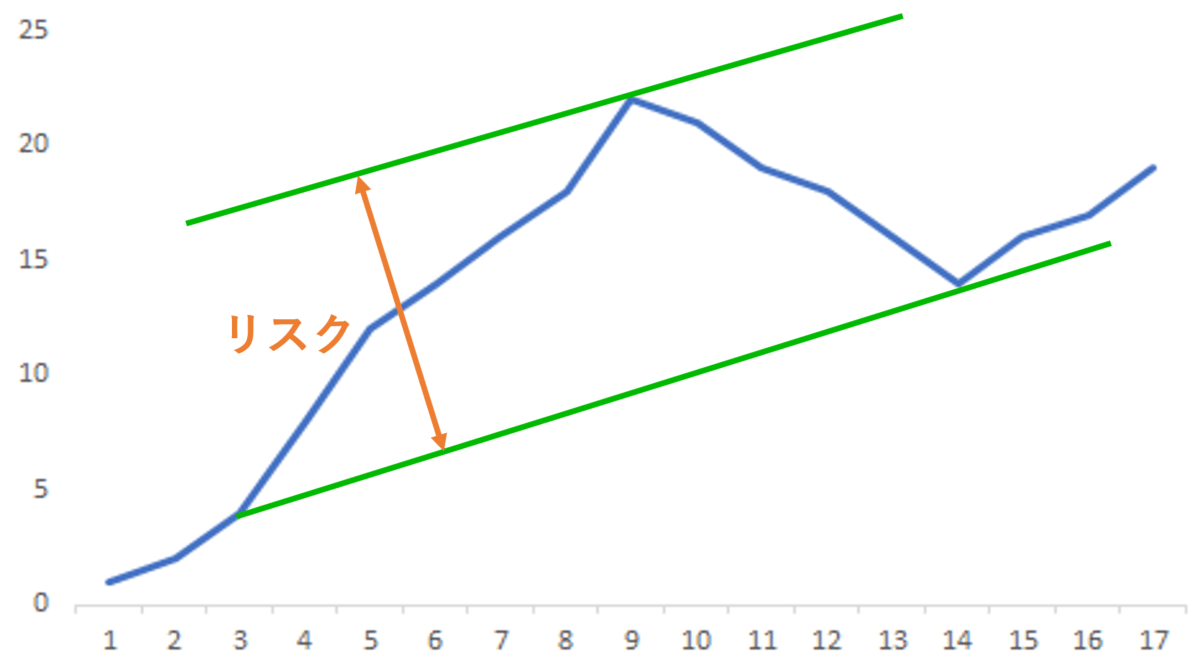

ここでいうリスクは「危険」という意味ではなく、「価格の振れ幅」のことを指します。

感覚的に分かると思いますが、日本で金融危機や大地震が起こったとしても、アメリカ企業はその影響をあまり受けないからです。

近年では、グローバル経済がより密接化したことにより、日本株と米国株、あるいは日本株と全世界株の連動性は高まっていますが、それでも分散効果は発揮されています。

つまり、日本や米国といった偏った地域に投資するのではなく、ASEANや中国、ヨーロッパといった地域にも投資をしておくべきなのです。

そこでeMAXIS Slim 全世界株式をオススメします。

「eMAXIS Slim 全世界株式」は、全世界の株式に低コストで投資できるインデックスファンドですが、債券や金(ゴールド)といった資産を組み込んでいないため、地域分散という観点でいうとベストな商品ですが、真の分散投資をするには不十分です。

ただ20年、30年という長期思考で考えると、「eMAXIS Slim 全世界株式」以上の商品はいまのところありません。

そのため、ほったらかし投資ができる方は「eMAXIS Slim 全世界株式」をひたすら買い続けるのが最強の投資戦略となるでしょう。

②通貨の分散

地域の分散に少し似ていますが、通貨の分散も投資をするうえで重要な要素です。

ニュースの最後に「今日の外国為替市場は~」と流れてきますよね?

為替相場は各国の通貨(基本的に日本円とドル、ユーロの比較ですが)がどのように変動しているか示すもので、投資家にとっては重要なパラメータだったりします。

基本的には日本円、米ドル、ユーロに分散しておけば問題はありません。

例えば「eMAXIS Slim 全世界株式」はアメリカやイギリス、フランスに投資をするため、自動的に米ドル・ユーロ・日本円・英ポンドで買い付けるようになります。

そのため、通貨の分散をするのであれば「eMAXIS Slim 全世界株式」といったインデックスファンドに投資をしておけば問題ないでしょう。

ただし、アセットの分散をするには債券や金(ゴールド)にも投資をする必要がある点に注意が必要といえます。

アセットの分散については後々解説します。

③時間の分散

地域の分散/通貨の分散に加えて、時間の分散にも注意を払う必要があります。

最も有名で効果的な方法としては「ドル・コスト平均法」が挙げられるでしょう。

「ドル・コスト平均法」を既にご存じの方も多いかと思いますが、毎月一定額を投資することで長期投資のリスクを抑えることができます。

例えば、毎月2万円を「ドル・コスト平均法」で積立てた場合、株価が暴落しても資産の減少幅を抑えることが可能となります。

なぜなら、「ドル・コスト平均法」は高値で少なく、安値で多く金融商品を買うことができるからです。

ただし、上昇相場では一括投資(資金をまとめて投資する方法)のリターンに劣る点に注意が必要です。

④アセットの分散

4つ目の分散として「アセットの分散」があります。

本記事の本題ですね。

「地域の分散」「通貨の分散」「時間の分散」をしたとしても、株式市場が大暴落してしまえば意味がありません。

そこで重要になってくるのが「アセットの分散」です。

具体的にはS&P500やACWI(全世界株)に連動するインデックスファンドのみならず、債券や金価格に連動する商品を買うべきでしょう。

商品名を出すと債券であれば「eMAXIS Slim 先進国債券」、金(ゴールド)ならETFの「純金上場信託【1540】」がオススメです。

年間の手数料である信託報酬は「eMAXIS Slim 先進国債券」が0.154%、「純金上場信託【1540】」は0.432%となっています。

「純金上場信託【1540】」を一定金額以上購入すると、本物の純金に交換することが可能です。

株式のみに投資するのは短期的にみると非常にリスクが高いことは既に理解してもらえたと思います。

それでは、「株式」「債券」「金(ゴールド)」の比率はどのくらいにすればよいのでしょうか?

個人投資家の現金保有比率やリスク許容度によってアセットの比率は変わってくると思いますが、2021年5月現在の経済状況を踏まえると下図のポートフォリオが最適だと考えています。

ポートフォリオの特徴は、債券比率を大幅に下げてゴールド比率を上げている点です。

一般的な機関投資家は、株式と債券の比率を6:4とすることでリスク分散を図っています。

実際、GPIF(年金積立金管理運用独立行政法人)も株式と債券の比率を5:5にすることで安定して国民の資産を増やしています。

しかし、ここ10年で米国10年国債利回りは大幅に下落しました。

.png)

債券の利回りが下落すると債券価格が上昇するという性質があるため、この20年間は債券価格が上昇し続けたということになります。

逆にいうと債券価格はこれ以上上昇しないのではないのか?という疑問があるのです。

これまで主力の投資先とされてきた株式と債券のうち、債券に「投資の旨味」が無くなってくると、株式のリスクを分散することができなくなります。

そこで注目されているのが金(ゴールド)であり、ビットコインのような仮想通貨だったりします。

個人的には仮想通貨の価値には疑問を持っていますが、債券のヘッジ資産(リスクを減らす資産)としての価値が薄れてきたため、分散投資の選択肢として仮想通貨を選ぶ投資家も現れました。

このように経済情勢に応じて柔軟にポートフォリオを入れ替えることで、資産を保全しながら増やすことが可能となります。

短期的には「株式型インデックスファンド」のみに投資するのは危険だが、債券の役割が薄れているためゴールドが注目されている。という点だけ覚えておいてください。

株式型インデックスファンドのみに投資する危険性

ここまで、株式型インデックスファンドのみに投資する危険性を解説してきましたが、なぜ危険なのか深堀りしていきたいと思います。

株式のリスクは債券の3倍

まず、株式のリスクは債券の3倍あるといわれています。

これは著名投資家のレイ・ダリオ氏の言葉ですね。

レイダリオの凄さ

・年平均利回りは9.72%

・年間の最大損失は-3.93%(S&P500は-37%)

・86%以上の年で利益を上げた

・リーマンショック前に危機を見抜き、円買いに走る(その後、急速な円高が進んだ)

・債券主体の低リスクポートフォリオで上記のリターン

・個人投資家でも模倣可能な戦略— ロニイ@投資家ドットコム (@ronniy_inc) May 5, 2021

繰り返しになりますが、リスクとは危険性のことではなく「価格の振れ幅」を示すものです。

実際に過去20年間の指数を比較しても、株式のリスクは債券の2倍以上あることが分かります。

| 指数 | リスク | リターン | シャープレシオ |

|---|---|---|---|

| 日本株 | 17.5% | 4.0% | 0.2 |

| 米国株 | 18.6% | 7.7% | 0.4 |

| 全世界株 | 18.9% | 6.9% | 0.4 |

| 新興国株 | 23.2% | 9.6% | 0.4 |

| 国内債券 | 1.9% | 1.5% | 0.8 |

| 米国債券 | 9.2% | 2.5% | 0.3 |

| 新興国債券 | 11.8% | 7.0% | 0.6 |

| 金価格 | 16.2% | 9.1% | 0.6 |

例えば、S&P500のリスクは18.6%となっており、米国10年債の約2倍程度です。

表を見ても分かるように、長期投資で20年後、30年後に成果を出したいのであれば「米国株」や「全世界株」「新興国株」といった「株価指数に連動する投資信託」を購入しておくだけでいいのです。

株価指数に連動する金融商品を買うのが資産運用における最適解であり、今後もその流れは続くと考えられています。

ただし、S&P500のような株価指数も10年に一度は暴落します。

2020年のコロナ・ショックでは短期のうちに指数が回復したため大きなダメージを負った個人投資家は少なかったかもしれませんが、3~5年も指数が回復しないこともありました(2000年代前半)。

そのため、株価指数に連動するインデックスファンドに投資するのであれば、20年/30年保有し続ける胆力が要求されるのです。

本当のリスクは必要なときに必要なお金がないこと

資産運用における真のリスク(ここでは危険性の意味)は、必要なときに必要なお金がないことです。

「マーフィーの法則」をご存じでしょうか?

「マーフィーの法則」を簡単に説明すると酷いことが起こったときには、より酷いことが起こりやすくなるという法則です。

そんなの偶然じゃないか!と思われる方も多いでしょうが、資産運用において「マーフィーの法則」には一定の合理性があります。

一般の個人投資家は職業を持っており、民間企業であれば景気に左右されることも少なくないでしょう。

株価が暴落するときは景気が悪くなる前兆ともいえますから、職を失うリスクも高まります。

職を失わなかったとしても、新型コロナウイルスの影響でボーナスが減った人も少なくないと思います。

つまり世界的に株価が下落した際には、株安による資産減少×失職(もしくはボーナスの削減)による収入の消滅というダブルパンチを浴びるが高まるのです。

そういった悲劇を回避するためには、資産運用におけるリスクをしっかりと理解しておく必要があります。

そこでキーポイントとなってくるのが債券と金(ゴールド)です。

債券と金をポートフォリオに組み込むべき理由

債券と金が重要である理由は株式との相関性が低いアセットだからです。

ちなみに株式に似た値動きをする商品としてはREITやハイイールド債(債券の一種)があります。

株式に加えて債券と金を加えることで、より安定した資産運用が可能となるのは「株式と異なった値動きをするアセット」だからということを覚えておいてください。

債券の性質とおすすめ商品

一般的に有名な債券としては「日本国債」があるかと思います。

日本国債は日本政府の借金を証券化したもので、2021年4月現在、10年債の利率は0.1%となっています。

「楽天銀行」の普通預金金利が0.1%(マネーブリッジ提携時)ですから、普通預金よりも金利が低いうえに10年も資金が拘束されるため、投資をする価値はほとんどありません。

日本国債を組みこんでいる「ニッセイ国債インデックスファンド」をみても5年間で5%程度しか値上がりをしていません。

そこで注目したいのが海外の債券に投資するインデックスファンドです。

「eMAXIS Slim 先進国債券インデックスファンド」や「ニッセイ外国債券インデックスファンド」をみると3年間で20%近く値上がりしています。

為替リスクなどを考えると、必ずしも先進国に投資する債券インデックスファンドがベストとはいいきれませんが、積極的に活用していくべきだと思います。

新興国に投資する債券インデックスファンドは、株式のようにボラティリティが高いためリスクを押し下げる手段とはなりにくいです。

海外ETFなら全米の債券に投資する「BND」などがオススメですが、まずは低コストでアメリカやユーロ圏に投資できる「eMAXIS Slim 先進国債券インデックスファンド」を試してみるといいでしょう。

「eMAXIS Slim 先進国債券インデックスファンド」の通貨組入比率は、米ドルが約40%、ユーロも約40%となっており、為替ヘッジの観点からも優れた金融商品といえるでしょう。

ただし米国10年債の利回りは2%を切っているため、債券をポートフォリオの主力として据えることはオススメできません。

金(ゴールド)の性質とおすすめ商品

金(ゴールド)は、株式や債券と異なり配当や金利を産まない金属ですが、長期にわたって資産保全の手段として用いられてきました。

デフレが続く日本では、価格変動の小さい商品という認識が強い金(ゴールド)ですが、インフレに強い商品として脚光を集めています。

新型コロナウイルスの感染が収まらないなか、世界中の中央銀行は通貨を刷りまくることで景気を下支えしています。

ただ、通貨の大量供給はインフレを招きます。

インフレとは通貨の価値が下落することで、相対的にモノの価値が上がる現象のことです。

30年以上にわたって、米国のFRBの通貨供給量は増え続けていますし、日本では中央銀行である日銀がETFを介して日本企業の株価を押し上げています。

株価のみならずモノの価格も上昇するのがインフレの特徴です。

※過度なインフレは株価を押し下げる

そのため、世界中の中央銀行が通貨供給量を増やすほど、供給量が急増しない金の価値は上昇することになります。

実際に、全世界株式に投資するETF(VTI)と金ETF(アメリカのGLD)を比較した場合、15年間のリターンはほとんど変わりません。

比較.png)

金(青)と全世界株(黄色)の比較

VTIは分配金が出るため、実質的には全世界株のリターンが金(ゴールド)を超えますが、2005~2012年の間は金(ゴールド)がVTIを圧倒的に上回っていました。

金(ゴールド)に投資する方法としては現物や先物などがありますが、ETFを利用することで容易に金などの貴金属に投資することができます。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 現物 | 現物が手に入る | 手数料が高い |

| 先物 | 少ない資金で投資可能 | リスクが高い |

| ETF | 手数料が安い | 現物が手に入らない |

もちろん、現物の貴金属を保有したいのであればETFではなく「田中貴金属工業」などで現物を手に入れるべきでしょう。

ただし、現物に拘らないのであればETFを活用した方が低コストで運用できます。

「純金上場信託【1540】」はETFとしての性質を持ちつつも、一定口数を購入すると純金に交換することができます。

つまり、ETFとしてのメリットを享受しつつ、現物投資をできるのです。

単純に年間の信託報酬をみると、「WisdomTree 金上場投信【1672】」が0.39%となっており、「純金上場信託【1540】」よりも低コストで投資が可能です。

| 金ETF | 1326 | 1328 | 1540 | 1672 |

| 現物の裏付け | あり | なし | あり | あり |

| 信託報酬 | 0.4% | 0.54% | 0.432% | 0.39% |

| 現物との交換 | 不可 | 不可 | 可 | 不可 |

| 分配金 | 年1回 | 年1回 | なし | なし |

ただし、金(ゴールド)の現物に交換できるのは「純金上場信託【1540】」のみとなっています。

※SBI証券とauカブコム証券、三菱UFJモルガンスタンレーで可能

手数料重視で投資をするなら「WisdomTree 金上場投信【1672】」、将来的に現物に交換したいのなら「純金上場信託【1540】」に投資をするといいでしょう。

海外ETFに投資したいのであれば、「SPDRゴールド・シェアーズ【GLD】」がオススメです。

【GLD】は日本でも上場しており、「SPDRゴールド・シェアーズ【1326】」に投資することが可能です。

分配金が欲しいという方は【1326】や【1328】を試してもいいかもしれません。

※「純金上場信託【1540】」などの分配金がない投資信託は、分配金が再投資されるため、分配金がないETFが不利というわけではありません。

まとめ:安定した資産運用をするために債券/金は必須!

最後まで読んでいただきありがとうございます。

安定した資産運用をするためには、株式に分散投資するだけでなく、債券や金(ゴールド)といった幅広いアセットに投資する必要があります。

もちろん、株価指数に連動するインデックスファンドと現金の比率を調整することで、債券/金の代替ポートフォリオを作成することは可能です。

債券/金に投資するのが面倒だと感じる方は、株式と現金のみでポートフォリオを組んでもいいかもしれません。

ぜひ、他のブログ記事も参考にして資産運用に役立ててみてください。

よろしければTwitterのフォローもお願いします。(Twitterはこちら)

それでは、また。