太郎

太郎株式や投信での運用は資産の何%でやるべきなのかな?

花子

花子資産運用における具体的な現金比率を教えてほしい。

本記事ではそういった疑問にお答えしていきます。

資産運用における現金比率は50%未満がオススメ!投資は余剰資金でやりましょう!

深刻な低金利環境が続く日本では預金をしても0.2%未満の金利しか受け取れることができません。またサラリーマンの手取り年収は年々低下する傾向にあります。

一方で物価は緩やかに上昇を続けており、貯蓄をするのが難しくなってきました。

そこで近年取り上げられているのが、資産運用です。

株式や投資信託(インデックスファンドなど)を購入し続けることで、資産を長期的に守り・増やしていこうとする人も増えてきました。

しかし資産運用を始める人の中には、リスク資産(株式)と現金の比率の調整に悩まれている方も多いでしょう。

そこで本記事では資産運用における適切な現金比率について解説していきたいと思います。

それでは、さっそく見ていきましょう。

ネクシィーズ・トレードのサイトにジャンプします

資産運用における現金比率は50%未満にするべき理由3選

理由①:株価は長期的に上昇するから

資産運用における現金比率を50%未満に抑えるべき理由の1つ目は、株価が長期的に上昇するからです。

S&P500は約40年間で30倍近く値上がりしており、現金に投資するよりも株式に投資した方が高い利回りを得られることができます。

そのため現金比率を過度に高めるのではなく、株式(オススメはインデックス運用)を中心にポートフォリオを組むべきです。

オススメのインデックスファンドを知りたい方は次の記事も参考にしてみてください。

資産運用業界では、年齢=現金比率を保つのがよいとされており、これから資産形成をする世代は以下の現金比率を保てばいいでしょう。

| 年齢 | 現金比率 |

|---|---|

| 20歳 | 20% |

| 30歳 | 30% |

| 40歳 | 40% |

| 50歳 | 50% |

| 60歳 | 60% |

また株式の長期リターンは6~8%と言われており、現金比率と調整することで期待リターンを算出することも可能です。

例えば、現金比率50%、株式に連動するインデックス比率を50%とすると、期待リターンは3~4%程度となるでしょう。

ちなみに現金と株式を半分づつ持つポートフォリオのことを「カウチポテト・ポートフォリオ」と言います。

資産運用をしたいけど、大きな失敗をしたくないという方は「カウチポテト・ポートフォリオ」を試してみてください。

理由②:中央銀行は通貨供給量を増やし続ける

理由の2つ目は、中央銀行が通貨供給量を増やし続けるからです。

中央銀行とは各国にある「銀行の銀行」のことで、お金の流れを制御しています。

日本では日本銀行、米国ではFRB(連邦準備理事会)、ヨーロッパでは欧州中央銀行がその役目を担ってきました。

中央銀行は通貨を安定させつつも緩やかなインフレを促進することで、経済成長を加速させようとしています。

そのために通貨供給量を増やしインフレに誘導することで、お金(現金)の価値を減らし、投資や消費に回るよう誘導しているわけです。

この図は日本円の通貨供給量を示しています。

M1、M2、M3というように通貨供給量にも種類があるため、厳密な定義は難しいものの日本円の供給量が増加しているのを疑うことはできないでしょう。

- M1:現金通貨+預金通貨(預金通貨の発行者は、全預金取扱機関)

- M2:現金通貨+預金通貨+準通貨+CD(預金通貨、準通貨、CDの発行者は、国内銀行等)

- M3:現金通貨+預金通貨+準通貨+CD(預金通貨、準通貨、CDの発行者は、全預金取扱機関)

つまり私たちは「現金の価値が徐々に減少する世界」で生きている訳です。

中央銀行がインフレを促進して現金価値を下げてくるのであれば、株式や株式を組み込んだ投信を購入することで対抗しましょう。

株式やインデックスファンドを購入するのにオススメなのが「SBI証券」です。ぜひ検討してみてください。

ネクシィーズ・トレードのサイトにジャンプします

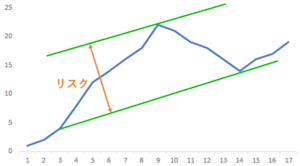

理由③:100%を株式や投信で運用するのは危険

ただしインフレにより日本円の価値が減少するとはいえ、100%を株式や株式に連動するインデックスファンドで運用するのには危険が伴います。

なぜなら短期的に株式相場が暴落することがあるからです。

この図は「三菱UFJ国際投信」が運用する株式と債券のインデックスファンドの値動きを比較した図です。

緑の株価指数に連動するインデックスファンドは、2015年や2020年に下落を経験していることが分かりますね。

一方で債券指数に連動するインデックスファンドは、低利回りであるものの安定した価格で推移しています。

つまり株式を中心にポートフォリオを組むと、短期的に大きな損失を出す可能性があるのです。

そのためインデックスファンドを資産運用の主力に添えつつ、日本円(現金預金)や金価格に連動するETFでヘッジをするといいでしょう。

具体的な投資対象は

- eMAXIS Slim 全世界株式(オールカントリー)

- 純金上場信託(1540)

- 楽天銀行普通預金

の3点セットがオススメです。

楽天銀行普通預金では、「楽天証券」と連携するサービス「マネーブリッジ」を導入することで、普通預金金利を0.1%まで上げることができます。

eMAXIS Slim 全世界株式(オールカントリー)と純金上場信託(1540)の詳細については次の記事を参考にしてみてください。

まとめ:資産運用における現金比率は50%未満にするべき理由3選

今回は資産運用における現金比率は50%未満にするべき理由について解説してきました。

本記事の要約

- 株価は長期的に上昇するため、株式>現金の資産配分とするべき

- 中央銀行は通貨供給量を増やし続けるので、現金比率は抑えるのが賢明

- ただし資産の100%を株式などで運用するのは危険

- オススメの投資先はeMAXIS Slimや純金上場信託

資産運用は早く始めるほど効果があります。

労働収入以外に長期的な投資収益を得ることで、老後などの将来設計がやりやすくなるでしょう。

まだ証券口座をお持ちでない方は「SBI証券」がオススメです。各種税制に対応した資産運用が可能で、口座開設数は日本一となっています。

ネクシィーズ・トレードのサイトにジャンプします

「SBI証券」について詳細に知りたい方は次の記事も参考にしてみてください。

それでは、また。