・eMAXIS Slim 国内債券インデックスの評判や利回りを知りたい

・投資信託を買いたいが、最初はリスクの小さいものから始めたい

太郎

太郎eMAXIS Slim 国内債券インデックス の評判や利回りを知りたい

花子

花子投資信託を買いたいが、最初はリスクの小さいものから始めたい

本記事では、そういったお悩みを解決していきたいと思います。

定期預金プラスαの収益を得たい方には「eMAXIS Slim 国内債券インデックス」がオススメ!

✓本記事の信頼性

「投資家ドットコム」を運営する「ロニイ(Twitterはこちら)」と申します。

資産運用や投資信託が好きすぎて、家族や友人向けに資産運用のブログを立ち上げました。

本ブログでは、比較的リスクの低いとされる国内債券に投資するファンド「eMAXIS Slim 国内債券インデックス」について比較・分析していきたいと思います。

「eMAXIS Slim 国内債券インデックス」への投資を考えている方、国内債券ファンドに興味のある方には絶対に読んでいただきたい記事です。

読了には約10分掛かりますが、あなたの「大切なお金」に関する話ですので、ぜひ最後まで読んでみて下さい。

それではさっそく見ていきましょう。

ネクシィーズ・トレードのサイトにジャンプします

eMAXIS Slim 国内債券インデックスとは

eMAXIS Slim 国内債券インデックスの概要

| 運用会社 | 三菱UFJ国際投信 |

| 設定日 | 2017年2月27日 |

| 運用方式 | インデックスファンド |

| ベンチマーク | NOMURA-BPI総合 |

| 購入時手数料 | 無料 |

| 信託報酬 | 0.132% |

| 純資産総額 | 125.91億円 |

| つみたてNISA | なし |

| 主な組込銘柄 | 国内債券 |

| オススメ度 | ★★★☆☆ |

「eMAXIS Slim 国内債券インデックス」は「三菱UFJ国際投信」が運用するファンドで、日本国債を中心に投資しています。

国内債券は定期預金に次いでリスクの低い金融商品とされていますが、元本割れをするリスクがある点に注意が必要です。

ベンチマークである「NOMURA-BPI総合」は日本国内の債券指数として最も一般的であり、ローリスクでコツコツ投資を増やしたい投資家にオススメでしょう。

eMAXIS Slim 国内債券インデックスの信託報酬(手数料)

「eMAXIS Slim 国内債券インデックス」の購入時手数料は無料となっており(ノーロード)、信託報酬も0.132%と低く抑えられています。

インデックスファンドやアクティブファンドの平均信託報酬と「eMAXIS Slim 国内債券インデックス」を比較してみました。

| eMAXIS Slim 国内債券インデックスの信託報酬 | 0.132% |

| インデックスファンドの平均信託報酬 | 0.24% |

| アクティブファンドの平均信託報酬 | 1.5% |

低コストと言われている国内債券インデックスファンドの平均信託報酬は0.24%となっていますが、「eMAXIS Slim 国内債券インデックス」はその中でも信託報酬が安いことが分かりますね。

eMAXIS Slim 国内債券インデックスの投資先

債券格付分布を見ると、上から3段階目のAが投資先の大半を占めています。

| eMAXIS Slim 国内債券インデックスの債券格付分布 | ||

| 1 | AAA | 1.3% |

| 2 | AA | 1.9% |

| 3 | A | 95.6% |

| 4 | BBB | 0.5% |

| 5 | BB以下/無格付 | 0.0% |

その理由は日本国債の格付けがAとなっているからです。

| 先進国の国債格付け | ||

| 1 | ドイツ | AAA |

| 2 | アメリカ | AA |

| 3 | イギリス | AA |

| 4 | フランス | AA |

| 5 | 日本 | A |

ドイツやアメリカなどと比較すると日本国債の格付けは低くなっていますが、Aという格付けは国際的に見ても悪い水準ではありません。

国債の増発などにより財政基盤が不安視されているものの、日本国債はまだまだ信用性の高い投資先と言えるでしょう。

そんな日本の国内債券を組み込んだ「eMAXIS Slim 国内債券インデックス」の投資先を見ておきましょう。

| eMAXIS Slim 国内債券インデックスの種別組入比率 | ||

| 1 | 国債 | 82.8% |

| 2 | 地方債 | 5.5% |

| 3 | 政府保証債 | 2.1% |

| 4 | 金融債 | 0.5% |

| 5 | 事業債 | 6.7% |

| 6 | 円建外債 | 0.2% |

| 7 | MBS | 1.3% |

| 8 | ABS | 0.1% |

国債や地方債、政府保証債といった公共事業体がメインとなっています。

MBS(不動産担保証券)、ABS(資産担保証券)といったマイナーな債券も多少は組み込まれていますが、「eMAXIS Slim 国内債券インデックス」はリスクの高い社債(事業債)などの比率が低いのが特徴です。

「eMAXIS Slim 国内債券インデックス」は「NOMURA-BPI総合」に連動するようになっているので、「eMAXIS Slim 国内債券インデックス」というよりは「NOMURA-BPI総合」の性質かもしれませんけどね。

残存期間別組入比率を見ると10年以上の債券が37.3%となっています。

| 残存期間別組入比率 | ||

| 1 | 10年未満 | 62.0% |

| 2 | 10年以上 | 37.3% |

つみたてNISAには非対応、iDeCoには対応

「eMAXIS Slim 国内債券インデックス」は「iDeCo」には対応しているものの、「つみたてNISA」には非対応です。

「iDeCo」は個人型確定拠出年金の略称で、定期預金や債券/株式連動型投信など、幅広い商品を通じて「自分の年金」を作っていく制度となっています。

「拠出時(積立時)」「運用時」「引出時」に節税メリットがあり、投資で年金を増やすこともできるため、効果的に「自分の年金」を作れるのです。

一方で「つみたてNISA」は、金融庁が選んだ長期投資向きの良質なファンドのみに投資できる仕組みで「eMAXIS Slim 国内債券インデックス」は対応していません。

「つみたてNISA」に対応していないということは、「eMAXIS Slim 国内債券インデックス」は良質なファンドでは無いのか?

そう思われる方も少なくないかと思いますが、「つみたてNISA」は長期分散投資に適した「手数料の安い株式連動型ファンド」のみに投資できる仕組みとなっています。

そのため、「eMAXIS Slim 国内債券インデックス」のようなローリスク・ローリターンの金融商品は「つみたてNISA」を活用しての投資ができないのです。

eMAXIS Slim 国内債券インデックスの評価/口コミは良いのか?

続いて「eMAXIS Slim 国内債券インデックス」の評価/口コミを見ていきましょう。

本ブログではTwitterおよび証券会社のレーティングを利用して、「eMAXIS Slim 国内債券インデックス」を評価してみました。

「eMAXIS Slim 国内債券インデックス」の評価/口コミ

債券は株式ほど値動きが激しくないので暴落時に値動きをマイルドにしてくれる作用があります。

債券は現在保有していないですが、購入候補の投資信託としては下記の2つを考えてました。

eMAXIS Slim 先進国債券インデックス

eMAXIS Slim 国内債券インデックス— しん@人生右肩上がり (@Shin_lock) February 25, 2021

ちなみに、20代なのでポートフォリオは株式が中心!

20% eMAXIS Slim 国内株式(TOPIX)

10% eMAXIS Slim 国内債券インデックス

20% eMAXIS Slim 先進国株式インデックス

10% eMAXIS Slim 先進国債権インデックス

40% eMAXIS Slim 米国株式(S&P500)#お金は寝かせて増やしなさい#インデックス投資— たろう (@taro_output) January 26, 2021

「eMAXIS Slim 国内債券インデックス」は株式市場全体が暴落したときに、暴落幅を小さくする効果があります。

これは「eMAXIS Slim 国内債券インデックス」に限らず、債券ファンド全体に言えることなのですが資産全体のリスク(ボラティリティ)を減らすためにも投資資金の一部は現金もしくは債券で保有しておいた方がいいでしょう。

証券会社のレーティング(評価)は?

| 証券会社のレーティング(評価) | |

| SBI証券 | ★★★☆☆ |

| 楽天証券 | ★★★★☆ |

大手ネット証券のレーティングを見ると「SBI証券」が3/5、「楽天証券」が4/5となっており、まずまずの評価であることが分かりますね。

「SBI証券」には5/5、4/5のレーティングを付けている国内債券型インデックスファンドが17本あるため、「eMAXIS Slim 国内債券インデックス」の評価が高いわけではありません。

「eMAXIS Slim 国内債券インデックス」と他の国内債券インデックスファンドについては記事の後半部分で解説していきたいと思います。

eMAXIS Slim 国内債券インデックスの利回り(リターン)とリスクを比較

ここからは「eMAXIS Slim 国内債券インデックス」の過去の利回り(リターン)とリスクを比較してみましょう。

ただし「eMAXIS Slim 国内債券インデックス」は設定してから時間が経っていないため、ベンチマークである「NOMURA-BPI総合」の利回り(リターン)とリスクを調べました。

| 過去平均 | 利回り | リスク |

| 1年 | -0.9% | 1.5% |

| 5年 | 0% | 1.9% |

| 10年 | 1.6% | 1.8% |

| 20年 | 1.5% | 1.9% |

| 30年 | 3.1% | 2.7% |

過去30年の利回りを見ると3.1%となっており日本の株価指数(日経平均株価やTOPIX)が低迷している中でも、債券指数はある程度の結果を残してきたことが分かります。

| NOMURA-BPI総合とTOPIXの利回り比較 | ||

| 過去平均 | NOMURA-BPI総合 | TOPIX |

| 1年 | -0.9% | 32.3% |

| 5年 | 0% | 4.7% |

| 10年 | 1.6% | 10.7% |

| 20年 | 1.5% | 3.5% |

| 30年 | 3.1% | 1.4% |

「日本国債への投資は定期預金に似ている」とよく言われますが、リスクの低さを見ると間違っていないかもしれませんね。

他の国内債券インデックス連動型投信との比較

「NOMURA-BPI総合」に連動するインデックスファンドと「eMAXIS Slim 国内債券インデックス」の「信託報酬」「純資産総額」「過去1年間の利回り」を比較しておきましょう。

| 国内債券インデックスの信託報酬比較 | |

| eMAXIS Slim | 0.132% |

| ニッセイ国内債券 | 0.132% |

| iFree | 0.132% |

| Smart-i | 0.132% |

| たわらノーロード | 0.154% |

| 三井住友DS | 0.176% |

信託報酬を見ると「eMAXIS Slim」「ニッセイ」「iFree」「Smart-i」の4本が0.132%に設定されており、競争の激しさが伺えます。

ちなみに「eMAXIS Slim」「ニッセイ」「iFree」「Smart-i」「たわらノーロード」といった投信シリーズは「外国株式」や「国内株式」に投資するインデックスファンドも運用しているため、興味のある方は調べてみてもいいかもしれませんね。

純資産総額は「三井住友DS・日本債券インデックスファンド」が789億円と、大量の資金を集めていることが分かります。

| 国内債券インデックスの純資産総額比較 | |

| eMAXIS Slim | 126億円 |

| ニッセイ国内債券 | 82億円 |

| iFree | 28億円 |

| Smart-i | 12億円 |

| たわらノーロード | 180億円 |

| 三井住友DS | 789億円 |

「三井住友DS・日本債券インデックスファンド」は2001年から運用をしており、相場が好調だった2001~2015年の間に純資産総額を伸ばしています。

ただし、純資産総額の大小が運用に与える影響はそこまで大きくないため、最低限(30億円程度)の純資産総額があれば問題ないでしょう。

続いて「NOMURA-BPI総合」に連動するファンドの過去1年の利回りを比較しておきたいと思います。

| 国内債券インデックスの過去1年の利回り比較 | |

| eMAXIS Slim | –1.0% |

| ニッセイ国内債券 | -1.1% |

| iFree | -1.1% |

| Smart-i | –1.0% |

| たわらノーロード | -1.07% |

| 三井住友DS | –1.0% |

過去1年の「NOMURA-BPI総合」に連動するファンドの利回りを比較すると、「eMAXIS Slim」「Smart-i」「三井住友DS」の3本の下げ幅が小さいですね。

以上「信託報酬」「純資産総額」「過去1年の利回り」から総合的に評価すると、国内債券に投資するのであれば「eMAXIS Slim 国内債券インデックス」もしくは「三井住友DS・日本債券インデックスファンド」がオススメと言えます。

eMAXIS Slim 国内債券インデックスがオススメなのはこんな人!

ただし、長期の資産運用を考えているのであれば、「eMAXIS Slim 国内債券インデックス」をオススメすることはできません。

債券に連動するファンドは短期的なリスクが小さいものの、長期のリターンを大きくすることができないからです。

そこで「投資家ドットコム」がオススメする「eMAXIS Slim 国内債券インデックス」の使い方は次の2点です。

- 投資経験が無いから資産運用を始めるのが少し怖い。

- 株式偏重のポートフォリオに債券を組み込みたい

コロナショック以後、世界では低金利環境が続いており、実際に過去1年の「NOMURA-BPI総合」のリターンもマイナスとなっています。

そのため、債券型ファンドへの投資は「リターンを高める」よりも「リスクを落とす」ために利用するべきでしょう。

eMAXIS Slim 国内債券インデックスに投資するならSBI証券がオススメ!

さて、ここまで「eMAXIS Slim 国内債券インデックス」の評価や利回りなどをベンチマークや競合ファンドと比較してきましたが、どこで「eMAXIS Slim 国内債券インデックス」を買えばいいのでしょうか?

「eMAXIS Slim 国内債券インデックス」を取扱う銀行/証券会社は16社あり、既に口座をお持ちの方であれば、そこから「eMAXIS Slim 国内債券インデックス」に投資をすればいいと思います。

| SBI証券 | 楽天証券 | GMOクリック証券 |

| マネックス証券 | auカブコム証券 | 松井証券 |

| 岩井コスモ証券 | 岡三オンライン証券 | CONNECT |

| 三菱UFJ信託銀行 | 千葉銀行 | 東京スター銀行 |

| フィデリティ証券 | PayPay銀行 | 三菱UFJ銀行 |

| SMBC日興証券 |

上記の口座をお持ちでない場合は、取扱商品・取引手数料に優れる「SBI証券」がオススメです。

2021年には口座開設数が600万を突破しており、これは「日本人の20人に1人」が「SBI証券」の口座をしている計算になります。

特に25歳以下の方は取引手数料が無料となっていますので、この機会に無料登録してみてください。

次の記事も是非お読みください。

まとめ

最後まで読んでいただきありがとうございました。

本ブログをまとめておきたいと思います。

- 国内債券に投資するのであれば「eMAXIS Slim 国内債券インデックス」もしくは「三井住友DS・日本債券インデックスファンド」がオススメ

- ただし低金利環境が続いているため、可能であるなら債券比率は落とした方がいい

- あくまで債券ファンドはリスク分散のために使うべし

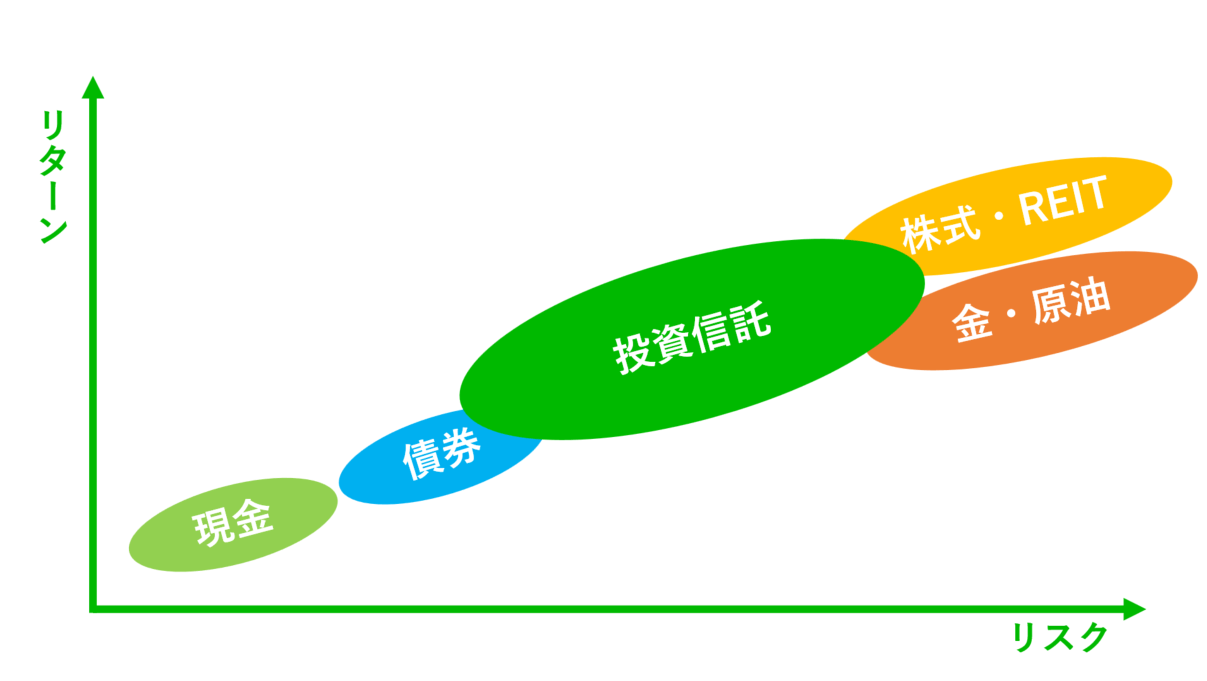

投資信託を選ぶうえで重要なのは信託報酬がコンマ何%安いとか、純資産総額が○○億円多いといった小さな指標でありません。

経済全体の大局観を踏まえたうえで、どのアセット(株式、債券、ゴールド、REIT、現金)に投資するのかを決めることが重要でしょう。

ぜひ「投資家ドットコム」の他の記事も参考にしながら、「理想の投資信託」そして「理想の資産運用」を探してみて下さい。

「eMAXIS Slim」シリーズは低コストのインデックスファンドの中でも特に優秀なので、ぜひ他の記事も参考にするといいかと思います。

それでは、また。